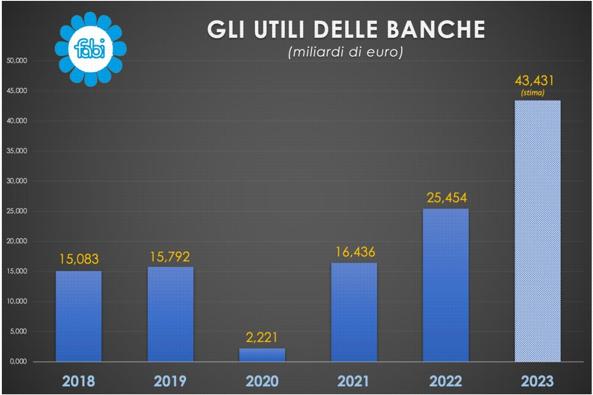

L’utile netto delle sette principali banche italiane quotate in Borsa è stato nel primo trimestre del 2024 di 6,36 miliardi, livello che supera del 26% quello che gli stessi istituti avevano registrato nello stesso periodo del 2023. Per tutte le banche quello appena concluso è stato il miglior primo trimestre della loro storia e gli outlook appena confermati o migliorati per il 2024 alimentano le attese di nuove maxi-distribuzioni di profitti tramite dividendi o buy back azionari. Una prospettiva che ha dato ulteriore spinta alle quotazioni di Borsa del settore in Italia innalzando le capitalizzazioni di mercato a nuovi livelli che quasi per tutti sono record: Intesa Sanpaolo ( 65,7 miliardi), UniCredit (60,5), BancoBpm (9,43), Bper (6,95), Mps (5,85), Popolare Sondrio (3,63), Credem (3,48).

Margini in tenuta, zero Npl

e ripresa delle commissioni

A gonfiare gli utili bancari è stato ancora l’effetto-tassi sul margine di interesse, ovvero lo spread tra la remunerazione dei prestiti a imprese e famiglie e quella dei depositi bancari, che è risultato come previsto in aumento rispetto al primo trimestre del 2023 ma anche in linea (e in alcuni casi maggiore) a quello dell’ultimo trimestre dell’anno scorso. Segnali positivi, dopo un 2023 in calo, sono arrivati anche dalla ripresa dei ricavi commissionali che sono aumentati tra il 6 e il 10%. Ed è proprio dalla futura crescita delle commissioni che le banche prevedono di mantenere gli utili in alta quota, più che compensando il futuro calo del margine di interesse. Con vantaggi maggiori per chi, nel risparmio gestito o nelle assicurazioni, è proprietario delle società prodotto. Se i ricavi aumentano e i costi restano sotto controllo, a beneficiare i bilanci bancari è anche il contenimento del costo del rischio di credito, con accantonamenti e rettifiche che restano su livelli di minimo storico. Quella che per quasi un decennio era stata una mina costante per i profitti delle banche italiane, per ora non è più fonte di preoccupazione per gli investitori. Al pari del rischio-Italia, che per anni ha fatto da zavorra alle quotazioni di Borsa del settore.

Il confronto in Borsa

con le big europee

Se la traiettoria degli utili trimestrali delle principali banche italiane ha più che soddisfatto gli investitori, ancor più decisiva per mantenere le quotazioni di Borsa sugli attuali livelli record è stata la conferma degli ambiziosi target di redditività per l’intero 2024 anche nel caso di contrazione del margine di interesse nel secondo semestre dopo l’atteso taglio dei tassi a giugno della Bce. Tutte le banche hanno confermato la “guidance” fornita a inizio anno, lasciando addirittura intravedere la possibilità di migliorarla nei prossimi trimestri. UniCredit l’ha già incrementata, preannunciando che l’utile netto del 2024 sarà superiore al previsto target di 8,5 miliardi.

Il trend di crescita degli utili delle banche è un fenomeno che riguarda l’intera eurozona. Ma non in modo uniforme. E soprattutto non tutti gli istituti hanno abbinato crescita degli utili trimestrali e conferma dell’outlook per l’intero 2024. Pagando dazio in Borsa nel giorno dell’annuncio dei risultati.

È il caso del gruppo spagnolo Santander che ha confermato la guidance full year ma ha disatteso le stime di profitti nel primo trimestre. Peggio è andata, borsisticamente parlando, alla francese Société Générale. L’annuncio di utili trimestrali superiore alle attese ha fatto salire del 5% le quotazioni della banca. Ma il rally è durato solo tre ore ovvero fino a quando il ceo, nella conference call con gli investitori, ha deluso le attese sull’outlook 2024 del business retail in Francia. E in Borsa il titolo è passato in pochi minuti da +5% a -5%.

{kind=link}