In Italia abbiamo attraversato fasi alterne di grande ottimismo sulle prospettive dell’economia, seguite da momenti di percezione di declino e sfiducia. L’introduzione della moneta unica fu vista non solo come l’inizio di un periodo di stabilità finanziaria e bassa inflazione, ma anche come l’alba di un’era di alta produttività e crescita. Aspettative però infrante dalla crisi finanziaria del 2011, che fece temere il default sul debito pubblico italiano e persino la fine dell’euro.

Un nuovo slancio di ottimismo arrivò con la stabilizzazione del sistema bancario, presto però soffocato dagli shock della pandemia e della crisi energetica legata all’invasione dell’Ucraina. Le risorse del Pnrr hanno poi alimentato la speranza in un ciclo virtuoso tra investimenti e crescita, tanto da farci diventare, per qualche anno, la locomotiva economica d’Europa. Ma il Pnrr scade inderogabilmente l’anno prossimo, e l’attuazione è in forte ritardo. Nel frattempo, la guerra commerciale di Donald Trump, i rischi geopolitici e la competizione cinese mettono in discussione la prosperità dell’Europa, i cui destini restano strettamente legati a quelli dell’Italia. Così, il termine “declino” torna ad apparire all’orizzonte.

Il lungo periodo

L’economia è per sua natura ciclica: alle fasi di espansione seguono rallentamenti, talvolta vere e proprie recessioni, a cui fa seguito una nuova ripresa. Tuttavia, la narrazione amplifica le percezioni, sia nelle fasi di entusiasmo che in quelle di crisi.

Per comprendere davvero lo stato dell’economia italiana e valutarne la crescita potenziale rispetto agli altri paesi europei – e dell’Europa nel suo complesso rispetto agli Stati Uniti – è quindi essenziale andare oltre la narrazione e osservare le tendenze di lungo periodo, depurate dai cicli.

La variabile chiave da analizzare è la crescita tendenziale della produttività, ovvero il prodotto per ogni ora lavorata. Da essa dipendono la capacità di aumentare il reddito nazionale e la possibilità di redistribuirlo in modo da migliorare il benessere sociale. Senza crescita, infatti, la redistribuzione diventa politicamente problematica, poiché si trasforma in un gioco a somma zero.

La produttività, a sua volta, dipende da una maggiore dotazione di capitale, dall’adozione di tecnologie avanzate, dal livello delle competenze del lavoro e da un uso efficiente di tutti questi fattori. In termini pratici, può essere approssimata dalla crescita del Pil pro capite a parità di potere d’acquisto.

L’economia italiana è fortemente integrata con quella degli altri paesi dell’Eurozona. Il primo quesito, dunque, è se si sia effettivamente creato un divario strutturale di produttività tra Europa e Stati Uniti per via del ritardo tecnologico. Il secondo è se l’Italia abbia perso terreno rispetto al resto dell’Eurozona.

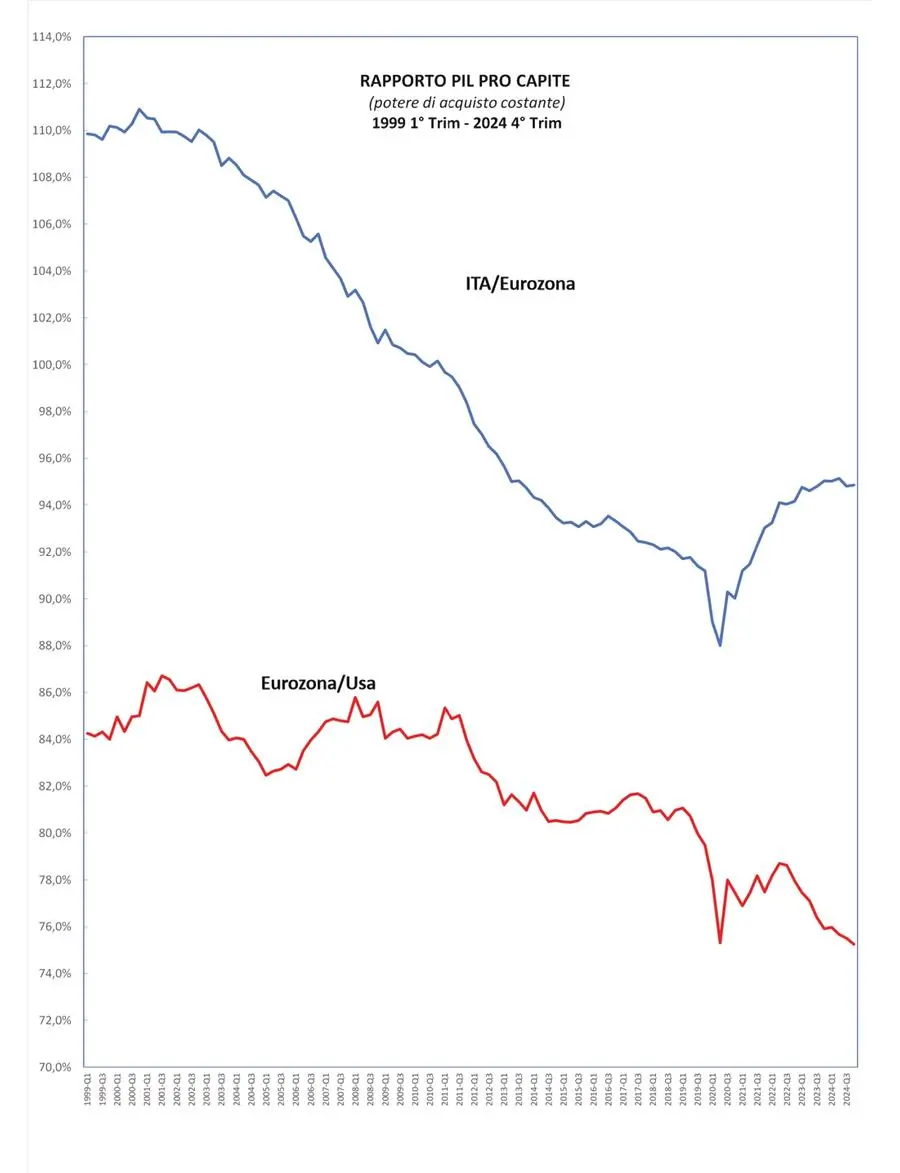

Il grafico mostra l’andamento del rapporto tra il Pil pro capite (a parità di potere d’acquisto costante) dell’Eurozona rispetto a quello degli Stati Uniti, e dell’Italia rispetto all’Eurozona, a partire dalla creazione della moneta unica.

Si osserva come la produttività europea sia rimasta sostanzialmente stabile intorno all’84 per cento di quella statunitense fino al 2011, per poi iniziare un declino costante negli anni successivi, fino a perdere complessivamente dieci punti percentuali entro la fine dello scorso anno.

Le cause

La perdita di competitività dell’Europa è quindi evidente, così come è preoccupante l’assenza di segnali concreti di inversione di tendenza. Nonostante i danni che le politiche di Trump potranno arrecare all’economia americana, le previsioni indicano una crescita cumulativa del 3,1 per cento degli Stati Uniti da qui al 2026, a fronte del 2,2 dell’Eurozona.

Tuttavia, il divario tecnologico non può essere considerato l’unica causa di questa divergenza, poiché dal grafico emerge chiaramente che il distacco ha avuto inizio nel 2011, anno della crisi del debito sovrano europeo. È un segnale evidente che il mix di politiche fiscali e monetarie restrittive, accompagnate da una regolamentazione eccessiva, ha penalizzato gli investimenti europei.

A ciò si aggiunge la crisi di un modello economico fondato su industria ed esportazioni, messo in difficoltà anche dalla trasformazione della Cina da principale mercato di sbocco a formidabile concorrente.

Tariffe, rottura delle alleanze tradizionali, fine del multilateralismo, deflussi di capitali e indebolimento del dollaro danneggeranno l’economia americana. Ma è difficile ipotizzare che questi fattori, da soli, bastino a colmare il divario di produttività con l’Europa, se quest’ultima non sarà in grado di riformare a fondo il proprio modello economico.

Le debolezze italiane

Dalla creazione dell’euro, il Pil italiano è cresciuto a un tasso medio annuo di appena lo 0,6 per cento, segno evidente di una strutturale incapacità di crescita. Il grafico mostra come alla base di questa stagnazione vi sia una perdita latente di competitività: il rapporto tra il Pil pro capite italiano e quello dell’Eurozona inizia infatti a declinare subito dopo l’introduzione della moneta unica, scendendo dal 110 per cento fino al 92 alla vigilia della pandemia.

L’impatto del Pnrr ha riportato il rapporto al 94 per cento, un livello analogo a quello del 2014. Tuttavia, questo effetto sembra già essersi esaurito, come indicano le previsioni che stimano per il 2025 e 2026 una crescita dello 0,6 e 0,7 per cento, rispettivamente, in linea con la performance anemica degli ultimi 25 anni.

Il primo elemento di debolezza è un modello economico sbilanciato sull’industria manifatturiera tradizionale e sulla domanda estera. Ma senza la leva delle svalutazioni competitive del passato e senza un posizionamento in settori a elevata produttività e contenuto tecnologico, si è ricorso a una “svalutazione interna”, ossia alla compressione dei salari, che ha ulteriormente indebolito la domanda interna.

Ne è prova il fatto che, dall’inizio dell’euro, solo un terzo della crescita sia derivato dai consumi delle famiglie, un dato che rappresenta appena il doppio del contributo della domanda estera. Gli investimenti, nello stesso periodo, hanno fornito un contributo simile a quello dei consumi, elemento che sembrerebbe smentire la narrativa di una carenza strutturale di accumulazione di capitale.

Tuttavia, questa media nasconde una dinamica altamente instabile: il tasso di investimento, salito dal 20 al 22 per cento del Pil fino al 2005, è crollato fino a un minimo del 16 nel 2014, per poi risalire nuovamente al 22 grazie alle risorse del Pnrr. Il calo degli investimenti ha dunque preceduto l’inizio dell’austerità, segno che quest’ultima è stata certamente un fattore aggravante, ma non l’unica causa del declino.

Il forte aumento degli investimenti degli ultimi anni, a fronte di una previsione di crescita anemica del Pil, appare “drogato” dagli incentivi del Pnrr, suggerendo che, più della quantità, conti la qualità degli investimenti, ovvero la loro redditività e capacità di generare un incremento durevole della produttività.

L’Italia sembra così destinata a ricadere nel proprio trend di crescita “zero virgola”, con aspettative decrescenti e crescenti disillusioni.

Le responsabilità sono certamente condivise: i ritardi dell’Europa, l’austerità, la concorrenza cinese e ora le politiche protezionistiche di Trump hanno avuto un ruolo. Ma la responsabilità principale ricade su una classe dirigente miope, autoreferenziale e incapace di assumersi l’onere di invertire il trend di declino del paese.

{kind=link}